VNPT Cloud GPU

VNPT Cloud Backup

VNPT Cloud Box

Hướng dẫn toàn diện đạt chứng chỉ PCI DSS

Việc đạt được chứng nhận PCI DSS từ các chuyên gia đánh giá bảo mật được ủy quyền (QSAs) là một hành trình đi từ việc đáp ứng 12 yêu cầu kỹ thuật cho đến thiết lập hệ thống giám sát liên tục. Tùy thuộc vào độ phức tạp của hệ thống thanh toán và hiện trạng an toàn thông tin, doanh nghiệp thường mất từ vài ngày đến vài tháng để hoàn tất quy trình này.

QSA (Qualified Security Assessor) là chuyên gia bảo mật được Hội đồng Tiêu chuẩn Bảo mật PCI (PCI SSC) chứng nhận, có quyền thực hiện kiểm toán chính thức và đánh giá doanh nghiệp theo tiêu chuẩn PCI DSS.

Nếu bạn đang đặt mục tiêu đạt được chứng chỉ tuân thủ PCI DSS, đây là quy trình 11 bước chi tiết:

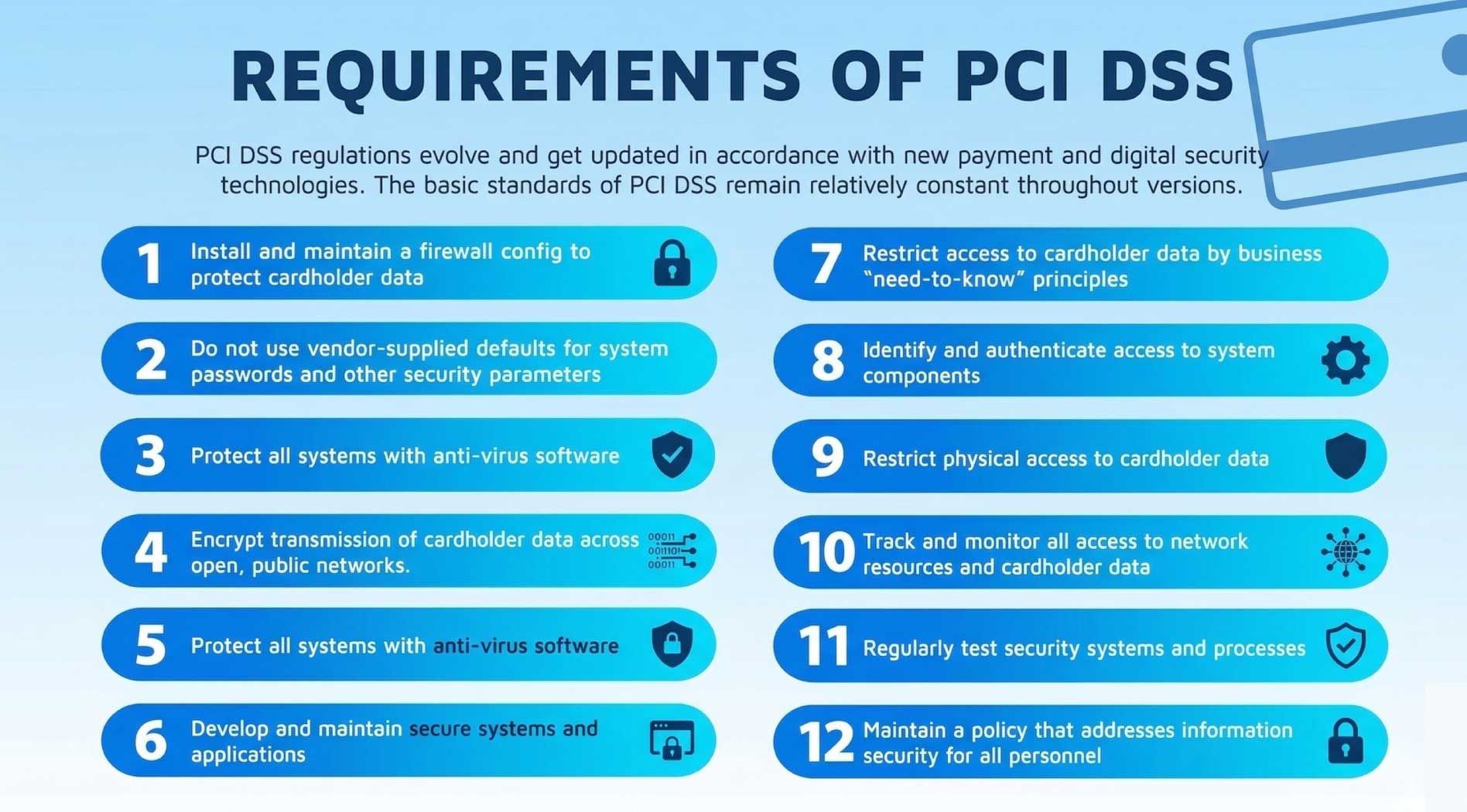

Bước 1: Làm quen với 12 yêu cầu của PCI DSS

Quy trình chứng nhận bắt buộc bạn phải tuân thủ 12 yêu cầu cốt lõi, được chia thành 6 nhóm mục tiêu bảo mật chính. Bước đầu tiên là rà soát xem hệ thống hiện tại có đáp ứng các yêu cầu này hay không và xác định các hạng mục cần triển khai mới. Cụ thể 12 yêu cầu bảo mật trọng yếu gồm:

- Cài đặt và duy trì tường lửa để bảo vệ dữ liệu chủ thẻ.

- Không sử dụng mật khẩu và cấu hình bảo mật mặc định do nhà cung cấp thiết lập sẵn.

- Bảo vệ dữ liệu chủ thẻ được lưu trữ thông qua mã hóa và kiểm soát truy cập.

- Mã hóa dữ liệu chủ thẻ khi truyền qua các mạng công cộng không bảo mật.

- Sử dụng và cập nhật thường xuyên phần mềm chống virus để phòng chống mã độc.

- Phát triển và duy trì hệ thống an toàn bằng cách áp dụng các bản vá và cập nhật bảo mật.

- Hạn chế quyền truy cập dữ liệu chủ thẻ dựa trên nguyên tắc “cần biết theo công việc need-to-know”.

- Gán ID duy nhất cho mỗi cá nhân có quyền truy cập hệ thống máy tính.

- Hạn chế truy cập vật lý vào dữ liệu chủ thẻ.

- Giám sát và ghi nhận toàn bộ hoạt động truy cập vào tài nguyên mạng và dữ liệu chủ thẻ.

- Thường xuyên kiểm tra và đánh giá hệ thống, quy trình bảo mật.

- Duy trì chính sách bảo mật thông tin áp dụng cho toàn bộ nhân sự.

Theo PCI DSS v4.0: Hiện tiêu chuẩn đang áp dụng là PCI DSS phiên bản 4.0 do PCI Security Standards Council ban hành. Ngoài 12 yêu cầu cốt lõi, phiên bản mới còn bổ sung cơ chế đánh giá rủi ro mục tiêu (Targeted Risk Analysis) và các kiểm soát chi tiết hơn. Doanh nghiệp cần đảm bảo triển khai theo đúng phiên bản hiện hành để tránh thiếu sót trong quá trình đánh giá.

Bước 2: Xác định cấp độ tuân thủ

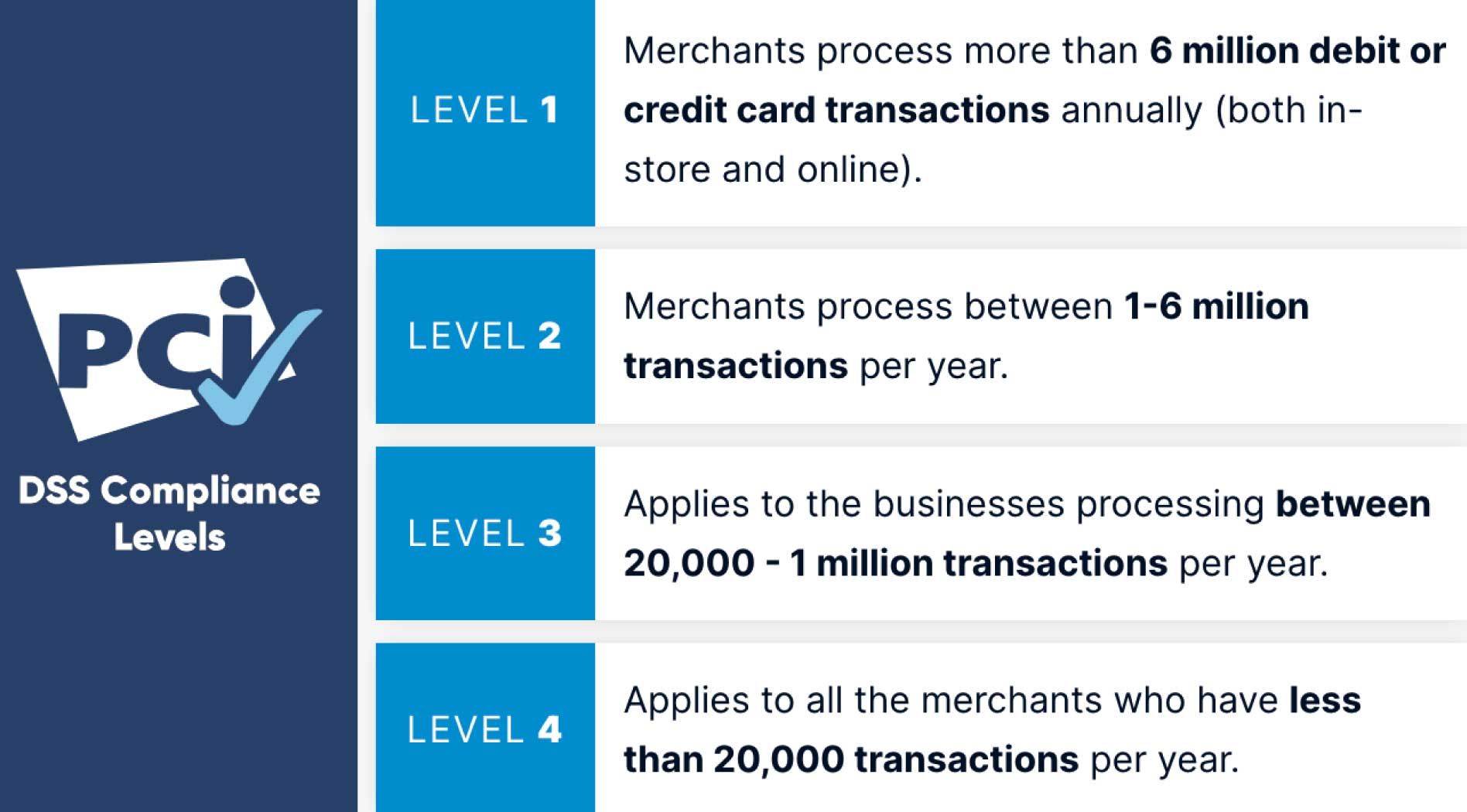

Dựa trên số lượng giao dịch hàng năm, bạn cần xác định cấp độ của mình vì mỗi cấp độ có yêu cầu báo cáo khác nhau:

- Cấp độ 1: Trên 6 triệu giao dịch/năm. (Bắt buộc thuê QSA để đánh giá tại chỗ và nộp Báo cáo Tuân thủ - ROC).

- Cấp độ 2: Từ 1 triệu đến 6 triệu giao dịch/năm.

- Cấp độ 3: Từ 20.000 đến 1 triệu giao dịch thương mại điện tử/năm.

- Cấp độ 4: Dưới 20.000 giao dịch thương mại điện tử hoặc dưới 1 triệu giao dịch trực tiếp/năm.

Giả sử doanh nghiệp của bạn thuộc Cấp độ 1, bạn sẽ cần thuê một Chuyên gia đánh giá bảo mật được ủy quyền (QSA) để tiến hành kiểm toán thực tế nhằm xác nhận hệ thống đã đáp ứng tiêu chuẩn an ninh dữ liệu PCI. Ngoài ra, bạn cũng bắt buộc phải nộp Báo cáo tuân thủ hàng năm (ROC).

Ngược lại, nếu doanh nghiệp thuộc Cấp độ 2 và 3, bạn chỉ cần hoàn thành Bảng tự đánh giá (SAQ) để cam kết rằng tổ chức đã triển khai đầy đủ các biện pháp bảo mật theo yêu cầu. Đối với bất kỳ tổ chức nào thuộc Cấp độ 4, việc hoàn thành SAQ vẫn được khuyến nghị thực hiện.

Bước 3: Lập sơ đồ luồng dữ liệu thẻ thanh toán

Để bảo vệ thông tin thẻ tín dụng nhạy cảm, trước tiên bạn cần hiểu rõ dữ liệu thẻ được lưu trữ ở đâu và di chuyển như thế nào trong hệ thống. Doanh nghiệp cần xây dựng sơ đồ luồng dữ liệu (data flow) mô tả các hệ thống bảo mật, quyền truy cập vật lý vào tài nguyên mạng và các ứng dụng có tương tác với dữ liệu thẻ trong tổ chức. Để thực hiện hiệu quả, nên phối hợp chặt chẽ với đội ngũ IT và an ninh thông tin.

Hãy xác định mọi điểm tiếp xúc với khách hàng có liên quan đến giao dịch thanh toán, chẳng hạn như giỏ hàng trực tuyến hoặc đặt hàng qua điện thoại. Phân tích các tuyến đường mà dữ liệu chủ thẻ đi qua trong hệ thống, xác định nơi dữ liệu được lưu trữ và ai có quyền truy cập vào đó. Để hiểu đầy đủ môi trường dữ liệu chủ thẻ (Cardholder Data Environment – CDE), doanh nghiệp cần chuẩn bị các sơ đồ liên quan đến luồng dữ liệu, kiến trúc mạng và quy trình kinh doanh.

CDE (Cardholder Data Environment) là môi trường dữ liệu chủ thẻ, bao gồm hệ thống, máy chủ, ứng dụng, mạng và quy trình có lưu trữ, xử lý hoặc truyền tải dữ liệu thẻ thanh toán. Đây là phạm vi chính được đánh giá khi kiểm toán PCI DSS.

Bước 4: Đánh giá rủi ro môi trường thanh toán

Tất cả các doanh nghiệp vận hành trên nền tảng đám mây (cloud-hosted) phải thực hiện đánh giá rủi ro chi tiết trong môi trường thanh toán của mình để xác định các mối đe dọa và lỗ hổng, từ đó loại bỏ nguy cơ rò rỉ dữ liệu thẻ tín dụng.

Để thực hiện đánh giá rủi ro, doanh nghiệp cần:

- Xác định các mối đe dọa và lỗ hổng đối với dữ liệu xác thực nhạy cảm, chẳng hạn như phần mềm chưa được vá lỗi hoặc cấu hình tường lửa sai.

- Xem xét các rủi ro có thể xảy ra như mất mát hoặc đánh cắp dữ liệu, đồng thời đánh giá khả năng xảy ra và mức độ tác động.

- Kiểm tra các biện pháp kiểm soát hiện có và xác định mức độ nghiêm trọng của rủi ro dựa trên tổng hợp các yếu tố.

Ngoài ra, doanh nghiệp cũng có thể sử dụng các nền tảng tự động hóa quản trị rủi ro, tuân thủ và quản trị (GRC) để hỗ trợ đánh giá rủi ro tích hợp. Những nền tảng này cung cấp thư viện rủi ro toàn diện, giúp xác định các rủi ro đặc thù theo từng mô hình kinh doanh và tự động chấm điểm rủi ro dựa trên xác suất và mức độ ảnh hưởng.

Bước 5: Phân tích khoảng cách (Gap Analysis)

Ở bước này, doanh nghiệp cần rà soát các yêu cầu của PCI DSS và đối chiếu với những biện pháp kiểm soát hiện có để xác định các khoảng trống tuân thủ tiềm ẩn, từ đó xây dựng kế hoạch khắc phục (remediation plan) nhằm xử lý kịp thời các điểm chưa đáp ứng.

Để đảm bảo việc phân tích được thực hiện chính xác và hạn chế sai sót, doanh nghiệp có thể cân nhắc thuê Chuyên gia đánh giá bảo mật được ủy quyền (PCI QSA). Thông thường, quá trình phân tích khoảng trống PCI sẽ do chuyên gia thực hiện, thông qua việc xem xét các quy trình xử lý dữ liệu quan trọng và hạ tầng công nghệ của doanh nghiệp để xác định các kiểm soát PCI cần thiết. Quá trình này thường kéo dài khoảng 5–7 ngày.

Nếu doanh nghiệp sử dụng nền tảng tự động hóa quản lý tuân thủ, phương pháp tự động có thể giúp xác định khoảng trống nhanh hơn thông qua các đợt đánh giá trọng điểm.

Bước 6: Triển khai các biện pháp kiểm soát an ninh phù hợp

Tiếp theo, doanh nghiệp cần rà soát lại các biện pháp kiểm soát và giao thức bảo mật hiện có. Sau khi xác định được vị trí dữ liệu thẻ tín dụng có thể bị truy cập cũng như các rủi ro và khoảng trống tồn tại, hãy phối hợp với đội ngũ IT và an ninh thông tin để lựa chọn và triển khai các biện pháp kiểm soát phù hợp. Mục tiêu là thiết lập cấu hình và giao thức bảo mật chính xác, chẳng hạn như sử dụng Transport Layer Security (TLS) để đảm bảo truyền tải dữ liệu an toàn.

Các phiên triển khai có hướng dẫn từ các nền tảng hỗ trợ tuân thủ có thể giúp doanh nghiệp ưu tiên danh sách kiểm soát dựa trên môi trường dữ liệu chủ thẻ (CDE) và rút ngắn thời gian thực hiện.

Bước 7: Thực hiện quét lỗ hổng định kỳ hàng quý

PCI DSS yêu cầu thực hiện quét lỗ hổng nội bộ và bên ngoài đối với các thành phần mạng và máy chủ nhằm phát hiện các điểm yếu bảo mật. Để đáp ứng yêu cầu này, doanh nghiệp cần hợp tác với Nhà cung cấp dịch vụ quét được phê duyệt (Approved Scanning Vendor – ASV) nhằm đảm bảo quá trình quét đáng tin cậy và tuân thủ hướng dẫn của PCI.

Các đơn vị này sẽ tiến hành kiểm tra bên ngoài bằng các công cụ bảo mật được phê duyệt để phát hiện rủi ro hoặc lỗ hổng trong hệ thống. Khi phát hiện điểm yếu, doanh nghiệp cần khắc phục kịp thời nhằm giảm nguy cơ bị tấn công. Việc thực hiện quét định kỳ mỗi quý (khoảng 90 ngày một lần) giúp duy trì mức độ bảo mật ổn định cho hệ thống.

ASV (Approved Scanning Vendor) là đơn vị được PCI SSC phê duyệt để thực hiện quét lỗ hổng bảo mật bên ngoài hệ thống theo yêu cầu PCI DSS. Các doanh nghiệp thường phải thực hiện quét này hàng quý.

Bước 8: Đảm bảo tuân thủ liên tục

Cần lưu ý rằng tuân thủ PCI không phải là hoạt động thực hiện một lần rồi kết thúc, mà là một quá trình liên tục nhằm đảm bảo doanh nghiệp luôn đáp ứng yêu cầu khi hệ thống và môi trường vận hành thay đổi. Một số thương hiệu thẻ thanh toán có thể yêu cầu doanh nghiệp gửi báo cáo định kỳ, đặc biệt nếu khối lượng giao dịch xử lý lớn.

Để đáp ứng điều này, doanh nghiệp cần thiết lập cơ chế giám sát liên tục nhằm đảm bảo các biện pháp kiểm soát luôn được duy trì chặt chẽ. Các giải pháp tự động hóa có thể hỗ trợ theo dõi kiểm soát liên tục và thực hiện kiểm tra tự động để tránh bỏ sót yêu cầu tuân thủ. Thông qua bảng điều khiển quản trị, doanh nghiệp có thể theo dõi tình trạng kiểm soát theo thời gian thực và đánh giá mức độ đáp ứng so với các yêu cầu của PCI DSS.

Bước 9: Hoàn tất và ký xác nhận Bảng tự đánh giá (SAQ)

Bước tiếp theo là hoàn tất Bảng tự đánh giá mức độ tuân thủ PCI (Self-Assessment Questionnaire – SAQ) và thực hiện xác nhận tuân thủ. Các doanh nghiệp lớn thường thuê Chuyên gia đánh giá bảo mật đủ điều kiện (Qualified Security Assessor – QSA) để hỗ trợ đánh giá chính xác mức độ tuân thủ của mình.

PCI SSC có các mẫu SAQ khác nhau theo từng loại hình doanh nghiệp (SAQ A-EP, SAQ B, SAQ C, SAQ D, SAQ SPoC, v.v.) được cập nhật theo phiên bản PCI DSS v4.0 / v4.0.1. Bạn có thể tìm tất cả các mẫu này trong thư viện tài liệu chính thức của Hội đồng Tiêu chuẩn Bảo mật PCI (PCI Security Standards Council).

Bước 10: Thực hiện kiểm toán nội bộ PCI DSS

Trước khi tiến hành kiểm toán chính thức, doanh nghiệp nên thực hiện một cuộc kiểm toán nội bộ theo tiêu chuẩn PCI DSS. Việc này giúp xác định liệu bạn đã tuân thủ đầy đủ các yêu cầu của PCI DSS hay chưa.

Bạn có thể để đội ngũ chuyên gia nội bộ thực hiện hoặc thuê một đơn vị kiểm toán bên thứ ba. Quá trình này bao gồm đánh giá hiệu quả của các biện pháp kiểm soát bảo mật, rà soát tài liệu và xác định những điểm chưa tuân thủ để khắc phục trước khi bước vào đánh giá chính thức.

Bước 11: Đánh giá chính thức để cấp chứng nhận

Việc đạt chứng nhận PCI DSS là bước quan trọng, nhưng chỉ các Chuyên gia đánh giá bảo mật đủ điều kiện (Qualified Security Assessors – QSA) bên ngoài mới có thẩm quyền thực hiện kiểm toán chính thức. QSA là những chuyên gia bảo mật dữ liệu được chứng nhận bởi Hội đồng PCI DSS.

Sau khi lựa chọn QSA và xác định phạm vi đánh giá, họ sẽ tiến hành xem xét nhiều khía cạnh trong tổ chức của bạn. QSA sẽ đánh giá cách doanh nghiệp triển khai các biện pháp kiểm soát bảo mật để đáp ứng 12 yêu cầu áp dụng của PCI DSS. Mục tiêu chính của họ là xác định các lỗ hổng tiềm ẩn liên quan đến dữ liệu chủ thẻ, chứ không phải để xử phạt doanh nghiệp.

QSA sẽ kiểm tra môi trường dữ liệu chủ thẻ (CDE), bao gồm thiết bị, mạng công cộng và các ứng dụng xử lý thông tin thẻ. Đồng thời, họ cũng rà soát các yêu cầu bảo mật tổng thể như chính sách và quy trình nội bộ.

Sau khi hoàn tất đánh giá, QSA sẽ lập và nộp báo cáo thường niên chi tiết (Report on Compliance – ROC) để xác nhận tình trạng tuân thủ của doanh nghiệp.

Sau khi hoàn tất 11 bước trên, có thể thấy rằng việc đạt PCI DSS không chỉ là câu chuyện về quy trình hay giấy tờ, mà còn phụ thuộc rất lớn vào nền tảng hạ tầng nơi hệ thống được triển khai. Một môi trường cloud đáp ứng sẵn các tiêu chuẩn bảo mật quốc tế sẽ giúp doanh nghiệp rút ngắn đáng kể thời gian đánh giá, giảm khối lượng kiểm soát phải tự xây dựng và hạn chế rủi ro phát sinh trong quá trình kiểm toán.

Tại Việt Nam, VNPT Cloud hiện đã đạt chứng chỉ PCI DSS Level 1 phiên bản 4.0.1 – cấp độ cao nhất của tiêu chuẩn bảo mật dữ liệu thẻ thanh toán. Điều này chứng tỏ nền tảng hạ tầng đám mây của VNPT Cloud đáp ứng đầy đủ các yêu cầu nghiêm ngặt nhất về bảo mật, từ kiểm soát truy cập, mã hóa dữ liệu, giám sát hệ thống đến quản lý rủi ro.

Việc đạt chuẩn PCI DSS giúp VNPT Cloud trở thành lựa chọn tin cậy cho các doanh nghiệp, đặc biệt trong các lĩnh vực tài chính, ngân hàng, fintech và thương mại điện tử, khi triển khai các hệ thống xử lý thanh toán và dịch vụ thanh toán trực tuyến trên nền tảng điện toán đám mây.