VNPT Cloud GPU

VNPT Cloud Backup

VNPT Cloud Box

PCI DSS 4.0.1: Chuẩn bảo mật dữ liệu thanh toán doanh nghiệp cần biết

PCI DSS là gì?

PCI DSS là bộ tiêu chuẩn an ninh dữ liệu dành cho ngành thanh toán, do PCI Security Standards Council (PCI SSC) xây dựng. Hội đồng này gồm các “ông lớn” trong ngành thẻ như Visa, MasterCard, American Express, Discover và JCB.

Mục tiêu của PCI DSS:

- Bảo vệ dữ liệu thẻ thanh toán: số thẻ, ngày hết hạn, mã CVV, mã PIN...

- Ngăn chặn rò rỉ thông tin và gian lận tài chính.

- Thiết lập chuẩn mực an ninh toàn cầu để tất cả doanh nghiệp tham gia hệ sinh thái thanh toán tuân thủ, từ ngân hàng, ví điện tử đến nhà cung cấp dịch vụ thanh toán trực tuyến.

Nói đơn giản, PCI DSS giống như một “tấm khiên” bảo vệ dữ liệu thanh toán trong mọi khâu xử lý, từ khi khách hàng quẹt thẻ, nhập số thẻ trực tuyến, đến khi giao dịch được xử lý ở ngân hàng và lưu trữ trên hệ thống.

>>> Đọc thêm: PCI DSS là gì - Giải mã tiêu chuẩn bảo mật toàn diện cho giao dịch điện tử an toàn

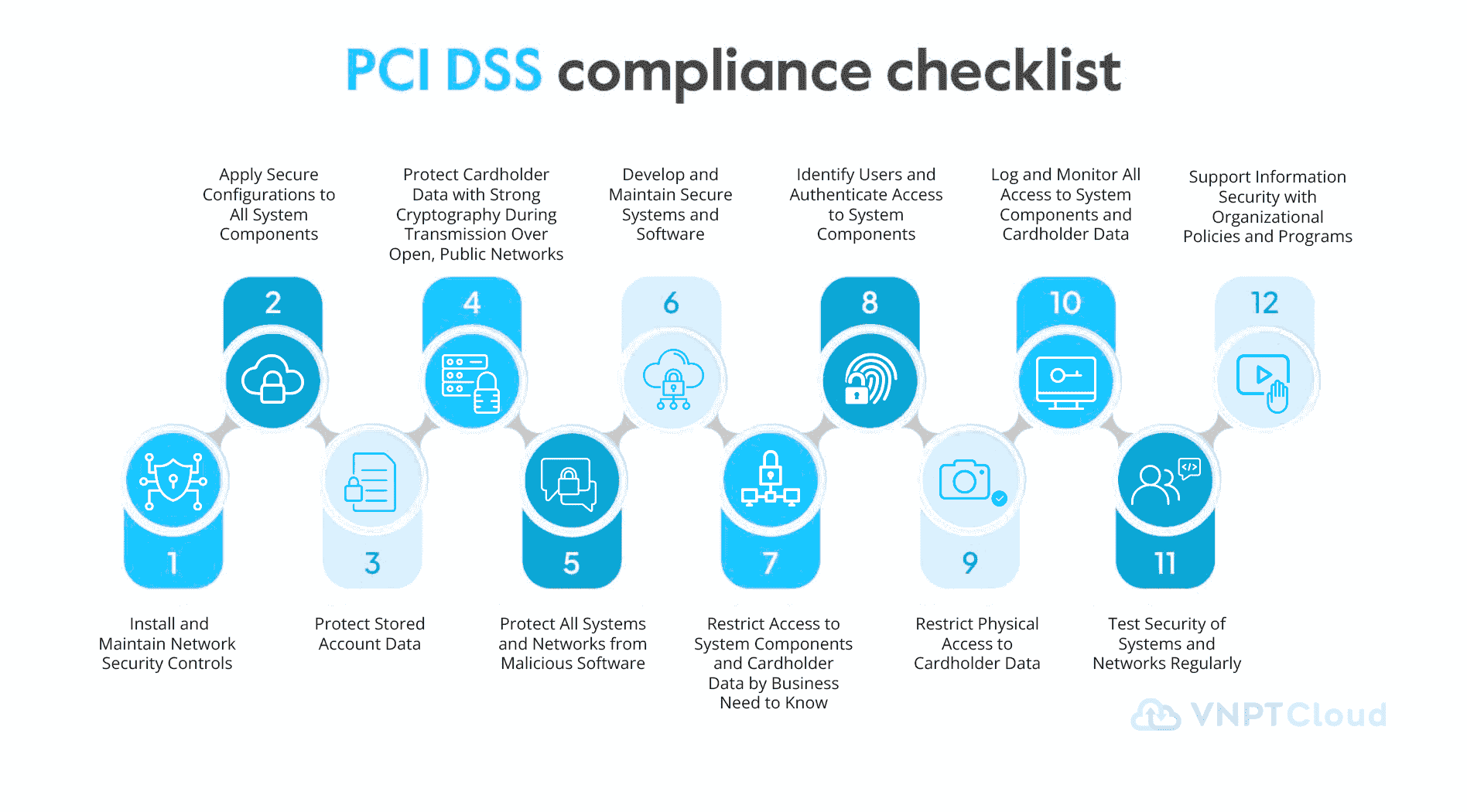

12 yêu cầu chính của PCI DSS

PCI DSS xoay quanh 12 nhóm yêu cầu, được chia thành 6 mục tiêu bảo mật lớn. Bạn có thể hình dung đây là “bộ khung an ninh toàn diện” cho dữ liệu thẻ:

1. Cài đặt và duy trì kiểm soát an ninh mạng

Doanh nghiệp phải triển khai tường lửa (firewall), hệ thống kiểm soát mạng, phân vùng rõ ràng để ngăn kẻ xấu xâm nhập. Ví dụ: Hệ thống POS trong cửa hàng không được kết nối bừa bãi với mạng văn phòng.

2. Áp dụng cấu hình bảo mật chuẩn cho tất cả hệ thống

Thiết bị, server, router, ứng dụng khi đưa vào hoạt động phải được cấu hình an toàn, không để mặc định. Ví dụ: đổi mật khẩu mặc định trên router, tắt các cổng mạng không dùng.

3. Bảo vệ dữ liệu thẻ khi lưu trữ

- Nếu buộc phải lưu dữ liệu thẻ, cần mã hóa (encryption) hoặc làm ẩn số thẻ.

- Chỉ lưu phần tối thiểu cần thiết, không bao giờ lưu mã PIN hoặc mã bảo mật (CVV).

4. Mã hóa dữ liệu thẻ khi truyền qua mạng công cộng

Khi dữ liệu thẻ đi qua Internet (ví dụ khách nhập số thẻ trên web), phải được bảo vệ bằng giao thức mã hóa mạnh (TLS). Điều này giúp kẻ tấn công không đọc trộm được thông tin.

5. Bảo vệ hệ thống khỏi phần mềm độc hại (malware)

- Cài đặt và cập nhật phần mềm diệt virus, anti-malware.

- Quét thường xuyên để ngăn mã độc ghi lại thao tác bàn phím hay đánh cắp dữ liệu.

6. Phát triển và duy trì hệ thống, phần mềm an toàn

- Phần mềm nội bộ, website thanh toán, ứng dụng di động… phải được lập trình an toàn.

- Thường xuyên cập nhật bản vá (patch) để tránh bị khai thác lỗ hổng.

7. Hạn chế quyền truy cập dữ liệu thẻ theo nguyên tắc “cần biết”

Nhân viên chỉ được cấp quyền nếu công việc thật sự cần dữ liệu thẻ. Ví dụ: nhân viên kế toán có thể xem báo cáo, nhưng không cần thấy số thẻ đầy đủ.

8. Xác thực và quản lý người dùng

- Mỗi người dùng phải có tài khoản riêng, không dùng chung.

- Bắt buộc mật khẩu mạnh và xác thực đa yếu tố (MFA) khi truy cập hệ thống quan trọng.

9. Hạn chế truy cập vật lý vào dữ liệu thẻ

Bảo vệ dữ liệu thẻ không chỉ trên mạng, mà còn cả trong thực tế. Ví dụ: khóa tủ hồ sơ chứa hóa đơn in số thẻ, kiểm soát ra vào phòng máy chủ.

10. Ghi log và giám sát mọi truy cập

- Hệ thống phải lưu lại dấu vết: ai truy cập, truy cập lúc nào, thao tác gì.

- Log giúp phát hiện bất thường và điều tra khi có sự cố.

11. Kiểm thử bảo mật định kỳ

- Thực hiện quét lỗ hổng, kiểm thử xâm nhập (penetration test) định kỳ để tìm điểm yếu.

- Không chờ đến khi bị tấn công mới phát hiện vấn đề.

12. Xây dựng và duy trì chính sách an ninh thông tin

- Doanh nghiệp cần ban hành quy định, đào tạo nhân viên về bảo mật dữ liệu thẻ.

- Chính sách này phải cập nhật thường xuyên theo rủi ro mới.

>> Tải file Tài liệu kỹ thuật 397 trang về PCI DSS Version 4.0.1

PCI DSS 4.0.1 có gì mới?

So với phiên bản 4.0 (2022), PCI DSS 4.0.1 là bản tinh chỉnh, tập trung vào việc làm rõ hướng dẫn, giúp doanh nghiệp áp dụng dễ dàng hơn. Một số điểm nổi bật:

- Hai cách tiếp cận linh hoạt:

- Defined Approach: tuân thủ đúng các yêu cầu chuẩn, áp dụng khi doanh nghiệp cần khung hướng dẫn rõ ràng.

- Customized Approach: cho phép doanh nghiệp đưa ra giải pháp riêng, miễn chứng minh đáp ứng mục tiêu bảo mật (ví dụ: dùng container, cloud-native thay cho hệ thống truyền thống).

- Phạm vi đánh giá mở rộng: làm rõ trách nhiệm giữa doanh nghiệp và bên thứ ba (cloud provider, SaaS, nhà cung cấp thanh toán).

- Tăng cường mã hóa và xác thực đa yếu tố (MFA): đảm bảo dữ liệu được bảo mật ngay cả trong môi trường phân tán.

- Nhấn mạnh Business as Usual (BAU): PCI DSS không chỉ để “lấy chứng chỉ”, mà phải được tích hợp vào quy trình vận hành hàng ngày.

- Hỗ trợ môi trường cloud và container: bổ sung hướng dẫn về ảo hóa, Kubernetes, VPC, SaaS... vốn ngày càng phổ biến.

PCI DSS mang lại lợi ích gì cho khách hàng?

- An toàn hơn khi thanh toán: dữ liệu thẻ được mã hóa và bảo vệ nghiêm ngặt.

- Giảm rủi ro mất tiền do gian lận hoặc bị đánh cắp thông tin.

- Trải nghiệm liền mạch và đáng tin cậy: khách hàng không cần lo lắng khi mua sắm trực tuyến hoặc quẹt thẻ tại cửa hàng.

Nói cách khác, PCI DSS không chỉ bảo vệ doanh nghiệp mà còn trực tiếp bảo vệ người tiêu dùng – những người hàng ngày đang trao niềm tin khi nhập số thẻ của mình.

PCI DSS trong bối cảnh Việt Nam

Tại Việt Nam, thanh toán số đang bùng nổ với thẻ, ví điện tử và QR code. Điều này khiến yêu cầu bảo mật thẻ trở nên cấp thiết:

- Ngân hàng, ví điện tử đã bắt đầu áp dụng PCI DSS để đạt chuẩn quốc tế.

- Các cloud provider như VNPT Cloud, Viettel, CMC, FPT Cloud… cũng triển khai PCI DSS để phục vụ khách hàng trong lĩnh vực tài chính, ngân hàng, fintech, thương mại điện tử.

- Với doanh nghiệp SME bán hàng online, tham gia cổng thanh toán hoặc xuất khẩu, chứng chỉ PCI DSS chính là “giấy thông hành” để tham gia chuỗi giá trị toàn cầu.

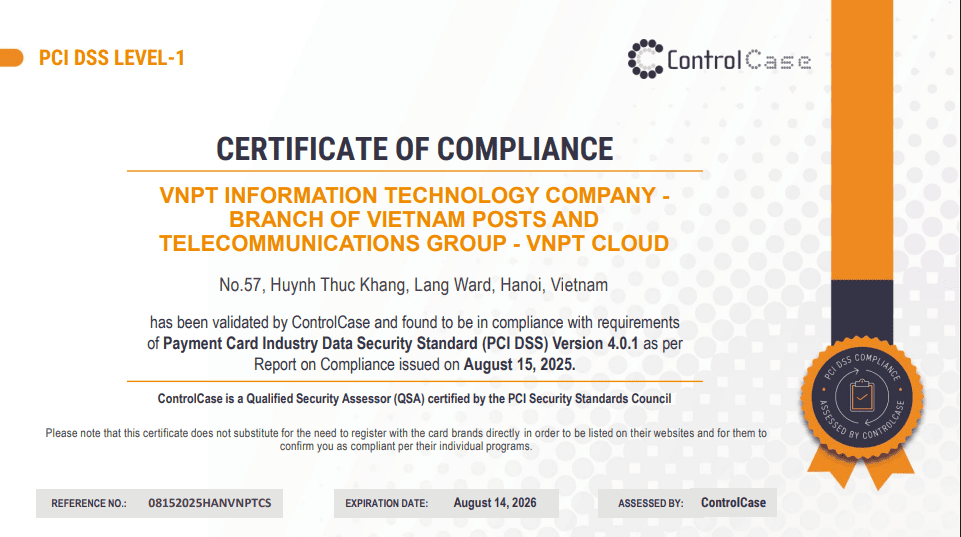

VNPT Cloud đạt chứng chỉ PCI DSS 4.0.1: Bảo chứng cho an ninh thanh toán

Việc tuân thủ PCI DSS không chỉ là “chuẩn mực quốc tế”, mà còn là giấy thông hành để các doanh nghiệp tham gia sâu vào hệ sinh thái tài chính, ngân hàng và thương mại điện tử. Nhận thấy tầm quan trọng đó, VNPT Cloud đã chính thức được xác thực và cấp chứng chỉ PCI DSS phiên bản mới nhất 4.0.1.

Điều này khẳng định rằng hạ tầng và dịch vụ của VNPT Cloud đáp ứng đầy đủ 12 nhóm yêu cầu bảo mật khắt khe của PCI DSS, từ kiểm soát mạng, mã hóa dữ liệu, giám sát log đến chính sách vận hành an ninh. Với chứng chỉ này, VNPT Cloud:

- Đáp ứng chuẩn mực quốc tế mà các ngân hàng, tổ chức tài chính, fintech và cổng thanh toán yêu cầu.

- Tăng cường năng lực cạnh tranh so với các nhà cung cấp khác trong nước và khu vực, khi khách hàng có thể yên tâm lựa chọn dịch vụ đạt chuẩn toàn cầu.

- Đảm bảo niềm tin cho khách hàng trong các lĩnh vực nhạy cảm như thương mại điện tử, thanh toán trực tuyến, ví điện tử, nơi yêu cầu an toàn dữ liệu được đặt lên hàng đầu.

- Tạo nền tảng vững chắc cho chuyển đổi số ngành tài chính, ngân hàng tại Việt Nam, khi doanh nghiệp có thể triển khai hệ thống trên nền tảng đám mây VNPT Cloud mà vẫn đạt yêu cầu tuân thủ PCI DSS.

Với chứng chỉ PCI DSS 4.0.1, VNPT Cloud không chỉ cung cấp hạ tầng đám mây hiện đại mà còn cam kết bảo mật ở cấp độ cao nhất, đồng hành cùng khách hàng trong việc xây dựng dịch vụ thanh toán và tài chính số an toàn, tin cậy.