VNPT Cloud GPU

VNPT Cloud Backup

VNPT Cloud Box

Điện đang trở thành nút thắt mới của AI data center: Việt Nam cần nhìn bài toán này như thế nào?

Bài chia sẻ của Nguyễn Đạt - MRE (Market Research Expert) tại VNPT Cloud.

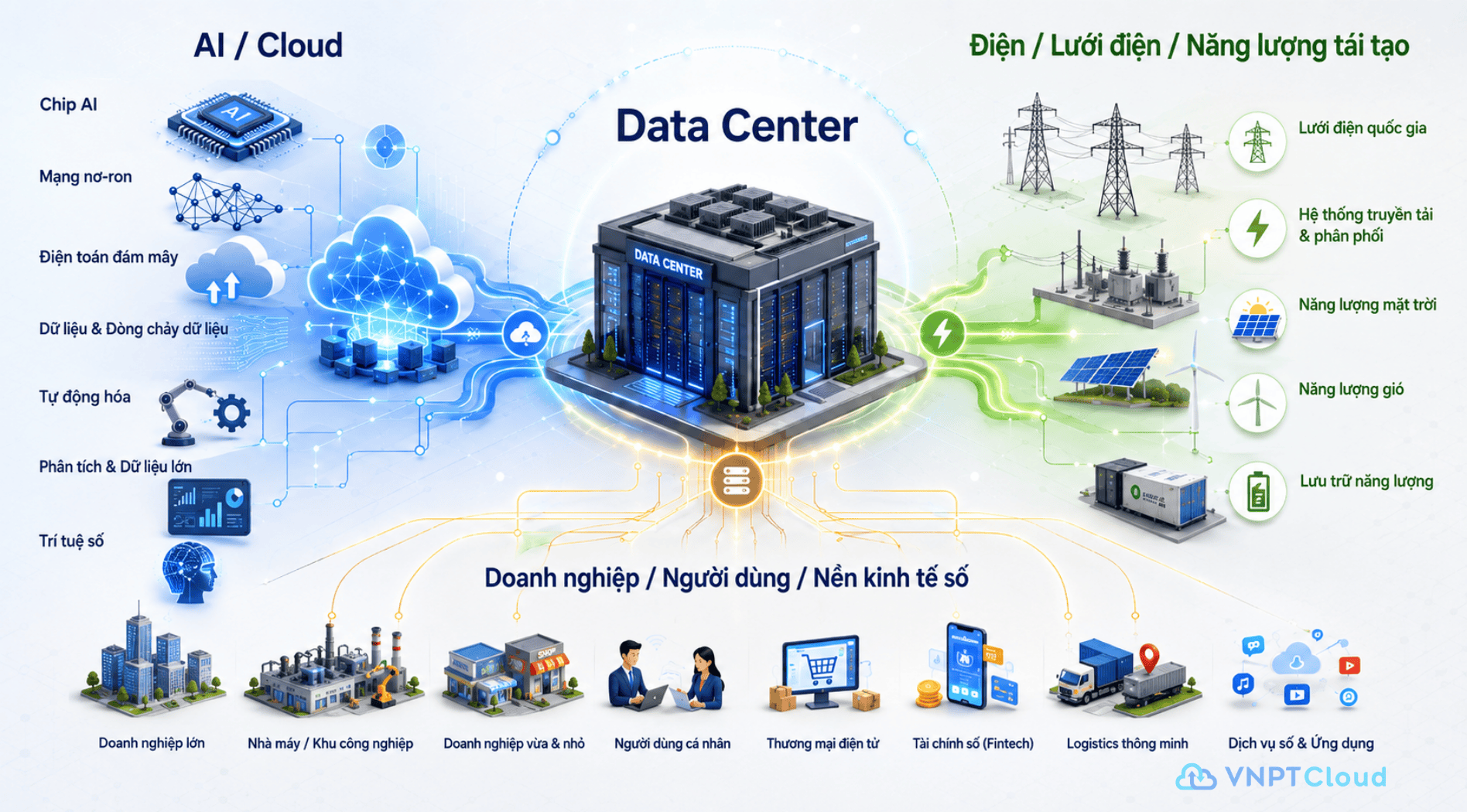

Trong nhiều năm qua, khi nói về data center, người ta thường nghĩ đến máy chủ, đường truyền, lưu trữ và gần đây là GPU. Nhưng khi AI đi từ giai đoạn thử nghiệm sang triển khai ở quy mô lớn, một biến số đang nổi lên mạnh hơn tất cả: điện. Thế giới bắt đầu nhận ra rằng mở rộng AI data center không chỉ là cuộc đua mua chip, mà còn là cuộc đua giành công suất điện, mở rộng lưới điện và bảo đảm chi phí năng lượng đủ hợp lý để vận hành lâu dài. Với Việt Nam, câu chuyện này còn có thêm một lớp rất riêng: điện cho data center không chỉ là có đủ hay không, mà còn là áp giá điện như thế nào cho đúng với bản chất của trung tâm dữ liệu.

Thế giới đang chuyển từ nỗi lo thiếu chip sang nỗi lo thiếu điện

Nếu nhìn lại giai đoạn đầu của cơn sốt AI, phần lớn sự chú ý từng đổ dồn vào GPU, năng lực tính toán và chuỗi cung ứng chip. Nhưng đến năm 2026, bài toán đã dịch chuyển rất rõ. Reuters cho biết ngay tại Mỹ, làn sóng đầu tư AI đang tạo áp lực lớn lên hạ tầng điện, với một số data center quy mô lớn tiêu thụ hơn 1 GW điện liên tục, tương đương mức tiêu thụ của khoảng 850.000 hộ gia đình. Cùng lúc, tình trạng chậm mở rộng lưới điện, thiếu turbine và backlog kéo dài trong ngành năng lượng đang khiến điện trở thành một trong những giới hạn thực tế lớn nhất của tăng trưởng AI.

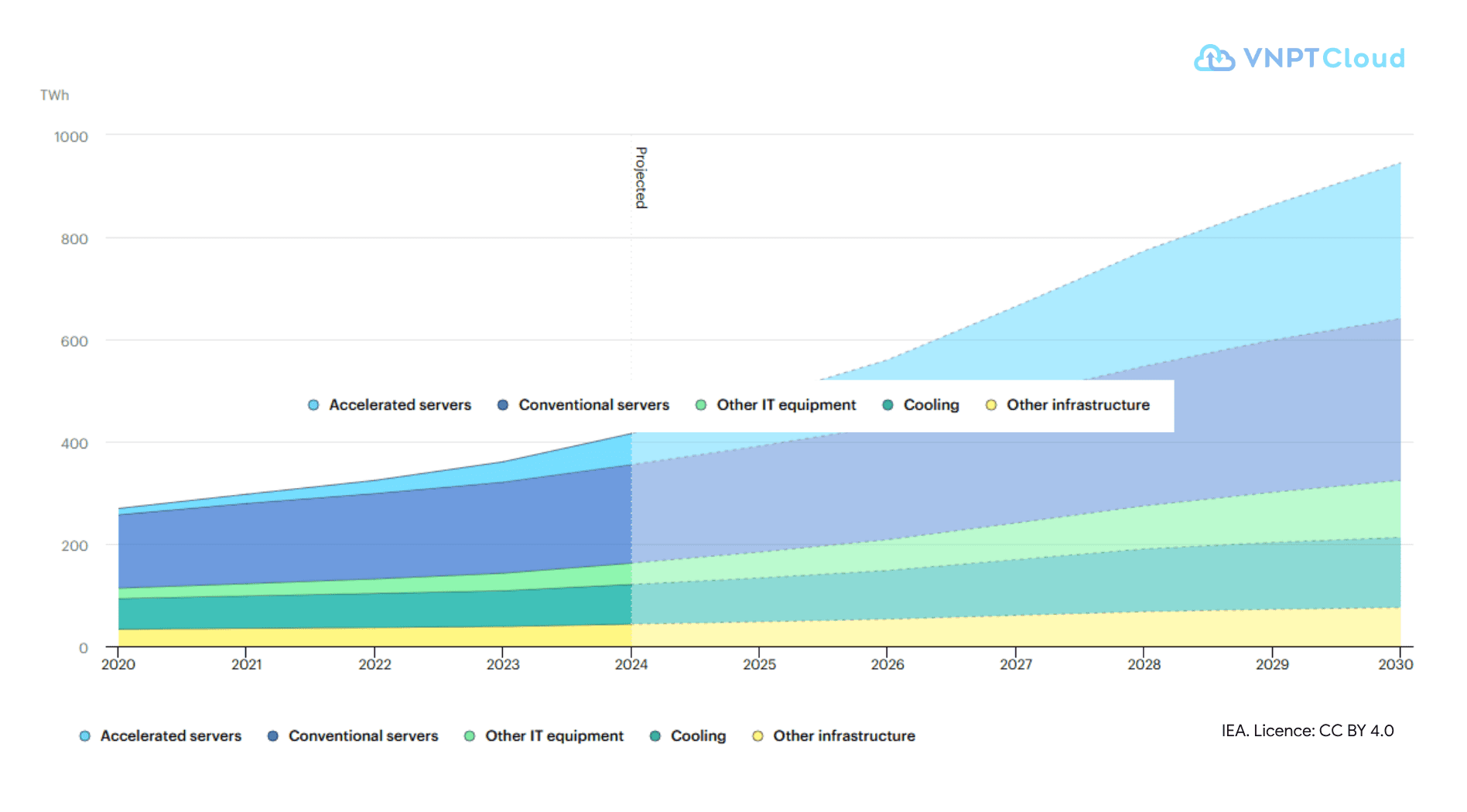

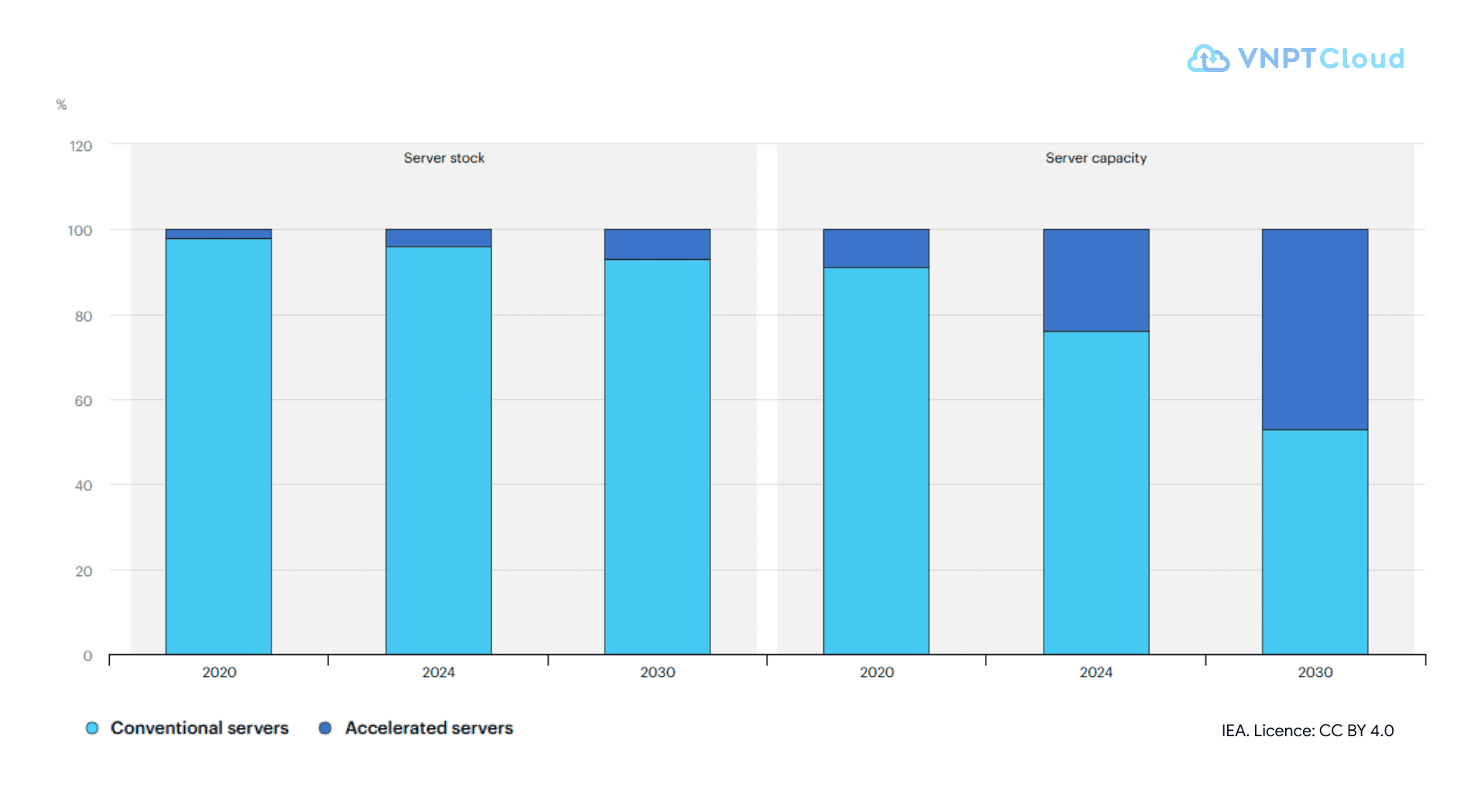

IEA (Cơ quan Năng lượng Quốc tế) cũng cho thấy xu hướng này không phải hiện tượng cục bộ. Trong kịch bản bình thường, thì điện tiêu thụ của data center toàn cầu được dự báo gần như tăng gấp đôi lên khoảng 945 TWh vào năm 2030, với tốc độ tăng khoảng 15% mỗi năm từ 2024 đến 2030. Phần tăng nhanh nhất đến từ accelerated servers, tức nhóm máy chủ phục vụ AI, với mức tăng điện tiêu thụ khoảng 30% mỗi năm. Điều này có nghĩa là AI không chỉ làm tăng nhu cầu điện của data center, mà còn làm thay đổi cấu trúc tiêu thụ điện bên trong data center theo hướng nặng hơn, dày đặc hơn và khó tối ưu hơn.

Đó là lý do các hãng công nghệ lớn bắt đầu phải làm những việc trước đây nghe rất “ngành điện” chứ không còn chỉ “ngành công nghệ”. Reuters ghi nhận Google đã ký thỏa thuận với 5 công ty điện lực tại Mỹ để giảm tiêu thụ điện ở data center trong các giờ cao điểm; tổng công suất có thể cắt giảm lên tới 1 GW. Cũng theo Reuters, một số công ty đã tính đến chuyện xây nhà máy điện riêng, hoặc kéo nguồn điện trực tiếp để phục vụ data center. Khi các tập đoàn datacenter. cloud đi tới mức phải chủ động tham gia vào bài toán phụ tải, rõ ràng điện đã trở thành một 'điểm nghẽn' chiến lược, không còn chỉ là dòng chi phí trong bảng vận hành.

Vì sao AI data center khiến bài toán điện trở nên khác hẳn?

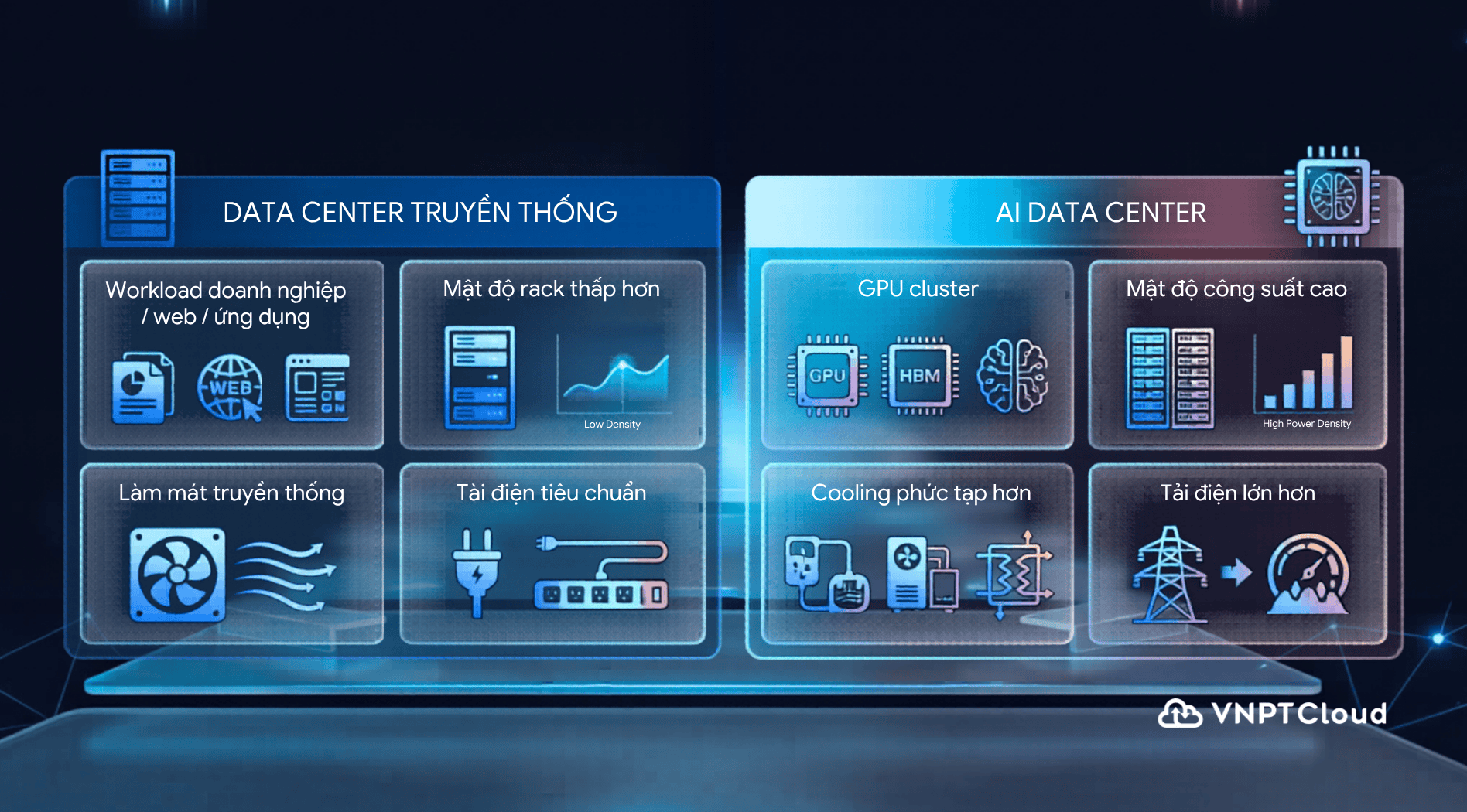

Một data center truyền thống đã tiêu thụ điện lớn, nhưng AI data center còn đẩy bài toán đi xa hơn ở ba lớp.

- Thứ nhất là lớp tính toán: accelerated servers và GPU cluster có mật độ công suất cao hơn nhiều so với hạ tầng IT truyền thống;

- Thứ hai là lớp làm mát: công suất tính toán càng dày, yêu cầu làm mát càng khắt khe và điện cho hạ tầng phụ trợ cũng tăng theo;

- Thứ ba là lớp vận hành liên tục: AI training, inference và các cụm compute lớn không phải lúc nào cũng phù hợp với mô hình tải điện “bằng phẳng”, khiến việc cấp điện, dự phòng và tối ưu giờ cao điểm khó hơn.

EA cho biết accelerated servers là nhóm tăng nhanh nhất trong bức tranh điện năng của data center, và chính AI đang là động lực lớn nhất của xu hướng này. Nói ngắn gọn, trong kỷ nguyên AI, câu hỏi “có đủ chip không” ngày càng phải đi cùng câu hỏi “có đủ điện không”. Một cụm GPU rất mạnh nhưng không có khả năng cấp điện ổn định, mở rộng nhanh và vận hành kinh tế thì cũng khó biến thành năng lực AI thật sự.

Việt Nam không đứng ngoài câu chuyện này

Với Việt Nam, đây không phải một chủ đề xa xôi. Hạ tầng số trong nước đang đi theo hướng ngày càng cần nhiều năng lực lưu trữ, tính toán và cloud hơn. Theo thông tin trên Cổng thông tin của Bộ Khoa học và Công nghệ, quy hoạch hạ tầng thông tin và truyền thông xác định Việt Nam kỳ vọng có ít nhất 3 cụm data center đa mục tiêu cấp quốc gia, 3 cụm cấp vùng và 1-2 cụm cấp địa phương, phục vụ các trung tâm tài chính, data center quy mô lớn và cả các data center đáp ứng yêu cầu hạ tầng cho AI calculation. Đây là một tín hiệu rất rõ: ngay trong tầm nhìn phát triển hạ tầng số của Việt Nam, AI đã được đặt cùng câu chuyện data center.

Ở góc độ thị trường, quy mô data center Việt Nam cũng không còn nhỏ để có thể xem điện là câu chuyện phụ. Bộ Khoa học và Công nghệ dẫn số liệu cho thấy thị trường data center Việt Nam được dự báo đạt khoảng 1,26 tỷ USD vào năm 2030, với CAGR khoảng 10,8%. Một nguồn market intelligence khác từ U.S. Commercial Service thậm chí cho biết doanh thu thị trường data center Việt Nam có thể đạt khoảng 2,2 tỷ USD trong năm 2025 và khoảng 2,6 tỷ USD vào năm 2029. Dù dùng bộ số liệu nào, điểm chung vẫn rất rõ: data center ở Việt Nam đang đi lên, và khi quy mô tăng lên, điện sẽ tự động trở thành biến số chiến lược hơn trước.

Bối cảnh năng lượng của Việt Nam cũng cho thấy nhà nước nhìn điện như một hạ tầng đi trước để phục vụ phát triển. Quy hoạch phát triển điện lực Quốc gia (Quyết định số 500/QĐ-TTg) nêu rõ quan điểm điện là ngành hạ tầng thiết yếu, phải phát triển đi trước một bước để bảo đảm phát triển kinh tế - xã hội, đồng thời gắn với an ninh năng lượng, hiệu quả và chuyển dịch xanh. Với data center và AI data center, cách tiếp cận này đặc biệt quan trọng: nếu điện không đi trước, thì mọi kỳ vọng về cloud, AI và hạ tầng số sẽ rất dễ va vào giới hạn vật lý.

Ở Việt Nam, nút thắt điện không chỉ là công suất, mà còn là cơ chế giá điện cho data center

Đây là điểm khiến bối cảnh Việt Nam khác với nhiều thị trường khác. Thông tư 60/2025/TT-BCT của Bộ Công Thương hiện là khung pháp lý chính về thực hiện giá bán điện. Theo thông tin từ Cục Điện lực, việc áp giá điện cho trung tâm dữ liệu được xác định theo mục đích sử dụng điện. Nếu trung tâm dữ liệu chỉ phục vụ cho chính doanh nghiệp và không cung cấp dịch vụ xử lý, lưu trữ, quản lý dữ liệu cho bên thứ ba, thì áp giá theo mục đích tại hợp đồng mua bán điện; nếu là cơ sở cung cấp dịch vụ xử lý, lưu trữ và quản lý dữ liệu tập trung cho bên thứ ba, thì áp giá theo mục đích kinh doanh; còn nếu vừa phục vụ nội bộ vừa cung cấp ra ngoài, thì áp theo tỷ lệ điện sử dụng cho từng mục đích theo thỏa thuận.

Điểm quan trọng nằm ở cách phân loại. Theo thông tin từ Cục Điện lực, Thông tư 60/2025/TT-BCT đã bổ sung quy định cho “cơ sở cung cấp dịch vụ xử lý, lưu trữ và quản lý dữ liệu tập trung”. Nếu trung tâm dữ liệu phục vụ cho chính doanh nghiệp và không cung cấp dịch vụ cho bên thứ ba, thì giá điện áp theo mục đích tại hợp đồng mua bán điện của doanh nghiệp; nếu trung tâm dữ liệu cung cấp dịch vụ xử lý, lưu trữ và quản lý dữ liệu cho tổ chức, doanh nghiệp, cá nhân khác, thì áp giá theo mục đích kinh doanh; còn nếu vừa phục vụ nội bộ vừa cung cấp dịch vụ ra ngoài, việc áp giá sẽ căn cứ theo tỷ lệ sử dụng điện cho từng mục đích. Bộ Khoa học và Công nghệ cũng nêu quan điểm rằng hoạt động trung tâm dữ liệu của doanh nghiệp viễn thông có cơ sở thực tiễn và pháp lý để xem xét áp dụng giá điện cho mục đích sản xuất.

Tuy nhiên, diễn biến chính sách mới nhất cho thấy bài toán này không còn chỉ nằm ở mức giải thích nguyên tắc. Theo Vietnamnet, Bộ Công Thương đã có văn bản gửi EVN yêu cầu áp giá bán lẻ điện cho trung tâm dữ liệu theo đúng quy định, đồng thời nghiên cứu ý kiến của Bộ KH&CN. Điểm đáng chú ý là nếu bên mua và bên bán điện không thỏa thuận được tỷ lệ điện sử dụng cho từng mục đích, thì áp dụng giá bán lẻ điện cho mục đích sản xuất đối với hệ thống kỹ thuật của trung tâm dữ liệu. Vietnamnet cũng cho biết Bộ Công Thương nhìn nhận việc phân định tỷ lệ, mục đích sử dụng điện trong trung tâm dữ liệu trên thực tế là rất khó khả thi.

Với data center, điện không chỉ là hóa đơn hàng tháng; nó là đầu vào cốt lõi tạo ra năng lực tính toán, lưu trữ và uptime. Chỉ cần thay đổi cách phân loại giá điện, cấu trúc chi phí của một data center có thể thay đổi đáng kể, kéo theo tác động tới giá dịch vụ cloud, colocation và cả bài toán đầu tư AI infrastructure. Vì vậy, ở Việt Nam, khi nói “điện là nút thắt mới của AI data center”, cần hiểu đủ hai lớp: nút thắt về khả năng cấp điện và nút thắt về cơ chế giá điện.

Vì sao vấn đề giá điện lại quan trọng đến vậy với data center?

Với data center, điện không đơn giản là utility bill. Điện là đầu vào tạo ra năng lực tính toán, lưu trữ, truyền tải và duy trì uptime. Theo thông tin được Vietnamnet dẫn lại, sau khi một số đơn vị điện lực áp giá điện kinh doanh đối với data center theo cách hiểu từ Thông tư 60, chi phí điện tại một số trung tâm dữ liệu đã tăng hơn 50% chỉ sau 3 kỳ hóa đơn. Các doanh nghiệp trong ngành cho biết mức tăng này ảnh hưởng trực tiếp đến phương án tài chính, cấu trúc giá dịch vụ và kế hoạch mở rộng đầu tư.

Điều này làm nổi bật một thực tế rất rõ: ở Việt Nam, nút thắt điện của data center không chỉ nằm ở khả năng cấp điện, mà còn nằm ở việc cơ chế giá điện có phản ánh đúng bản chất của trung tâm dữ liệu hay không. Nếu data center được nhìn đơn thuần như một cơ sở kinh doanh dịch vụ thông thường, chi phí đầu vào có thể trở thành lực cản lớn đối với việc mở rộng hạ tầng số. Ngược lại, nếu data center được nhìn như một dạng hạ tầng sản xuất số, cách tiếp cận chính sách sẽ khác và tác động kinh tế cũng khác. Theo đó, căn cứ Luật Viễn thông năm 2023 và Luật Công nghiệp công nghệ số năm 2025 thì: hệ thống kỹ thuật của trung tâm dữ liệu đóng vai trò trực tiếp tạo ra và duy trì năng lực cung cấp dịch vụ, nên có cơ sở thực tiễn và pháp lý để xem xét theo logic sản xuất đối với phần phù hợp.

Cần hiểu thế nào cho đúng về “giá điện sản xuất” đối với trung tâm dữ liệu?

Ở đây, không nên hiểu rằng mọi data center ở Việt Nam, trong mọi trường hợp, đều mặc nhiên áp giá điện sản xuất. Khung quy định gốc vẫn dựa trên mục đích sử dụng điện, như giải thích của Cục Điện lực. Điểm mới nằm ở chỗ khi việc phân định tỷ lệ sử dụng điện theo từng mục đích là bất khả thi hoặc không thể thỏa thuận được, thì hệ thống kỹ thuật của trung tâm dữ liệu sẽ được áp giá điện sản xuất theo hướng dẫn mới. Cách hiểu thận trọng và sát nhất hiện nay là: chính sách đang được làm rõ theo hướng phản ánh tốt hơn bản chất kỹ thuật và hạ tầng của data center, thay vì áp máy móc một logic thương mại đơn thuần.

Chính chỗ này làm cho câu chuyện data center trở nên lớn hơn một tranh luận về hóa đơn điện. Nó phản ánh cách Việt Nam nhìn nhận data center: là một loại hình kinh doanh dịch vụ đơn thuần, hay là một cấu phần của hạ tầng số quốc gia. Khi AI, cloud, dữ liệu và các dịch vụ số ngày càng phụ thuộc vào data center, câu trả lời cho câu hỏi này sẽ có tác động trực tiếp tới khả năng cạnh tranh của thị trường Việt Nam.

Điều này đang ảnh hưởng gì với doanh nghiệp tại Việt Nam?

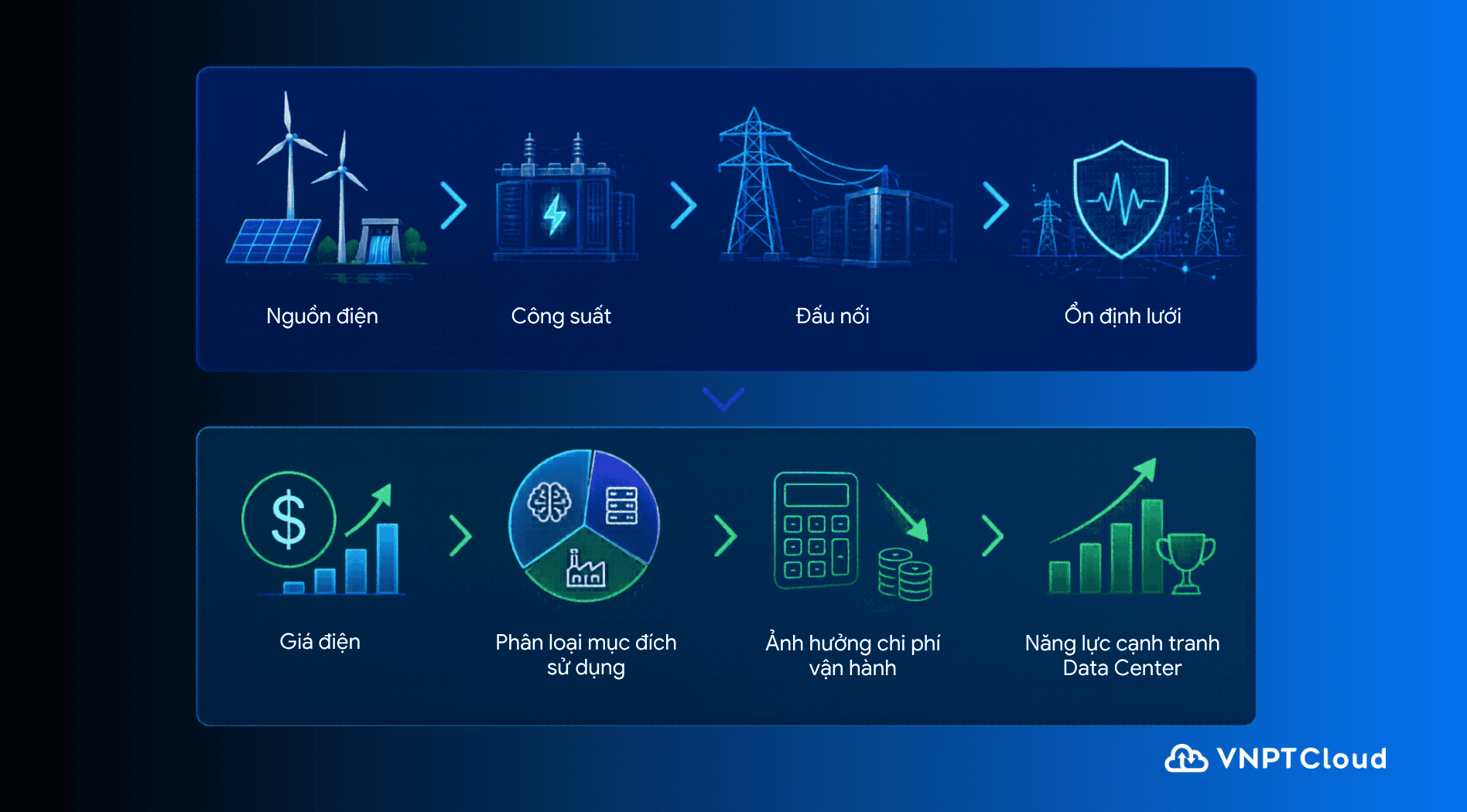

Với doanh nghiệp, thông điệp quan trọng nhất là: khi nói về điện cho data center, cần nhìn đủ hai lớp. Lớp thứ nhất là lớp hạ tầng: công suất điện, khả năng đấu nối, tính ổn định của lưới, dự phòng, hiệu quả năng lượng và thiết kế facility. Lớp thứ hai là lớp chính sách và chi phí: giá điện áp theo mục đích nào, cơ chế phân loại ra sao, và chi phí đó ảnh hưởng thế nào đến TCO, pricing và khả năng cạnh tranh dài hạn. Bỏ qua một trong hai lớp này, doanh nghiệp sẽ rất khó dự báo đúng hiệu quả đầu tư..

Nếu bàn luận thêm ở tầm quốc gia, thì tôi nghĩ bài toán cũng lớn hơn một data center đơn lẻ. Nếu Việt Nam muốn thu hút thêm cloud, AI infrastructure và các cụm data center quy mô lớn, cạnh tranh sẽ không chỉ nằm ở ưu đãi đầu tư hay chi phí xây dựng, mà còn ở khả năng cung cấp điện ổn định, mở rộng nhanh và ngày càng 'xanh' hơn. Cũng theo Kế hoạch Phát triển Điện lực Quốc gia, quy hoạch đặt trọng tâm vào an ninh năng lượng, phát triển nguồn và lưới truyền tải, đồng thời coi phát triển năng lượng tái tạo và mới là một phần của quá trình chuyển dịch kinh tế xanh. Bên cạnh đó, cơ chế mua bán điện trực tiếp theo Nghị định 57/2025/NĐ-CP giữa đơn vị phát điện tái tạo và khách hàng sử dụng điện lớn cũng mở ra một hướng đi đáng chú ý về dài hạn cho các ngành tiêu thụ điện lớn. Với data center, đặc biệt là AI data center, đây có thể là một mắt xích quan trọng giữa chiến lược tăng trưởng, chi phí năng lượng và mục tiêu ESG.

ESG (Environmental, Social, and Governance) là bộ ba tiêu chuẩn đo lường các yếu tố môi trường, xã hội và quản trị, nhằm đánh giá sự phát triển bền vững và tác động của doanh nghiệp đối với cộng đồng, xã hội.

Cuộc đua AI rốt cuộc là cuộc đua về hạ tầng vật lý

Theo tôi, có một điều rất dễ bị bỏ quên khi nói về AI: công nghệ này nghe có vẻ thuần số, nhưng để chạy ở quy mô lớn, nó lại phụ thuộc ngày càng nhiều vào những hạ tầng rất vật lý như vị trí datacenter, hệ thống làm mát, truyền tải điện và nguồn điện. IEA cho thấy điện tiêu thụ data center toàn cầu tăng nhanh, còn Reuters cho thấy ngay cả các công ty công nghệ lớn nhất cũng đang phải đổi cách tiếp cận để có điện cho data center. Vì thế, khi AI đi từ mức thử nghiệm sang production ở quy mô lớn, lợi thế cạnh tranh không còn chỉ là thuật toán hay GPU, mà còn là ai có khả năng khóa được hạ tầng điện tốt hơn, bền hơn và kinh tế hơn.

Với Việt Nam, đây cũng là thời điểm tốt để nhìn data center như một phần của hạ tầng số quốc gia, chứ không chỉ là công trình kỹ thuật của một doanh nghiệp riêng lẻ. Một khi data center gắn với cloud, AI, tài chính số, dịch vụ công, thương mại điện tử và dữ liệu quốc gia, thì câu chuyện điện cho data center không còn là câu chuyện riêng của EVN hay nhà đầu tư data center. Nó trở thành câu chuyện của năng lực cạnh tranh số quốc gia. Chính việc Bộ Công Thương đang phải làm rõ cách áp dụng giá bán lẻ điện cho trung tâm dữ liệu đã cho thấy Việt Nam bắt đầu bước vào giai đoạn đó.

Kết luận

Nếu tóm gọn, tôi xin tóm lại thế này: AI data center không chỉ thiếu chip; ngày càng nhiều nơi đang thiếu cả điện, thiếu hạ tầng điện và thiếu cơ chế điện phù hợp. Trên thế giới, điều đó đã thể hiện qua các thỏa thuận điều chỉnh phụ tải Demand Response (DR), các kế hoạch tự xây nguồn điện và những cảnh báo ngày càng dày về grid bottlenecks. Ở Việt Nam, câu chuyện đang hiện ra theo một cách riêng: vừa là nhu cầu chuẩn bị công suất điện cho hạ tầng số tăng nhanh, vừa là nhu cầu làm rõ cách áp giá điện cho data center để phản ánh đúng bản chất của hạ tầng này.

Vì vậy, khi nói “điện là nút thắt mới của AI data center”, chúng ta không nên hiểu đó chỉ là một cảnh báo về kỹ thuật. Với Việt Nam, nó còn là một lời nhắc rằng muốn phát triển cloud và AI ở quy mô lớn, phải nhìn data center bằng tư duy hạ tầng: có điện, có giá điện hợp lý, có quy hoạch, có khả năng mở rộng và có lộ trình năng lượng bền vững. Nếu không, phần cứng và phần mềm có thể đi rất nhanh, nhưng chính dòng điện mới là thứ giữ chân cả hệ sinh thái lại.

Lưu ý: Bài viết này phản ánh quan điểm riêng của cá nhân tôi tại thời điểm hiện tại và không liên quan đến lập trường hay chiến lược của tổ chức nào khác. Cảm ơn bạn đã dành thời gian đọc bài viết này!

Bài viết này có tham khảo thông tin từ https://www.iea.org/; https://www.reuters.com/; https://english.mic.gov.vn/; https://www.trade.gov/; https://en.baochinhphu.vn/; https://evn.com.vn/; https://eav.gov.vn/; https://vietnamnet.vn ... Và các hình minh hoạt có sử dụng AI.