VNPT Cloud GPU

VNPT Cloud Backup

VNPT Cloud Box

Vì sao giá RAM và SSD tăng cao trong năm 2026? AI đang làm thay đổi thị trường phần cứng

Bài chia sẻ của Nguyễn Đạt - MRE (Market Research Expert) tại VNPT Cloud.

Nếu bạn từng có ý định nâng cấp laptop, lắp PC mới hoặc thay SSD trong vài tháng gần đây, có lẽ bạn đã thấy một điều khá lạ: giá bộ nhớ không còn đi theo quỹ đạo “càng để lâu càng rẻ” như trước nữa. Cảm giác đó không phải do thị trường nhất thời “làm giá”, mà phản ánh một thay đổi lớn hơn đang diễn ra trong ngành công nghệ. Năm 2026, RAM và SSD không chỉ là linh kiện phục vụ người dùng phổ thông, mà đã trở thành một phần trong cuộc đua hạ tầng AI quy mô toàn cầu.

Quy luật cũ của phần cứng đang không còn đúng như trước

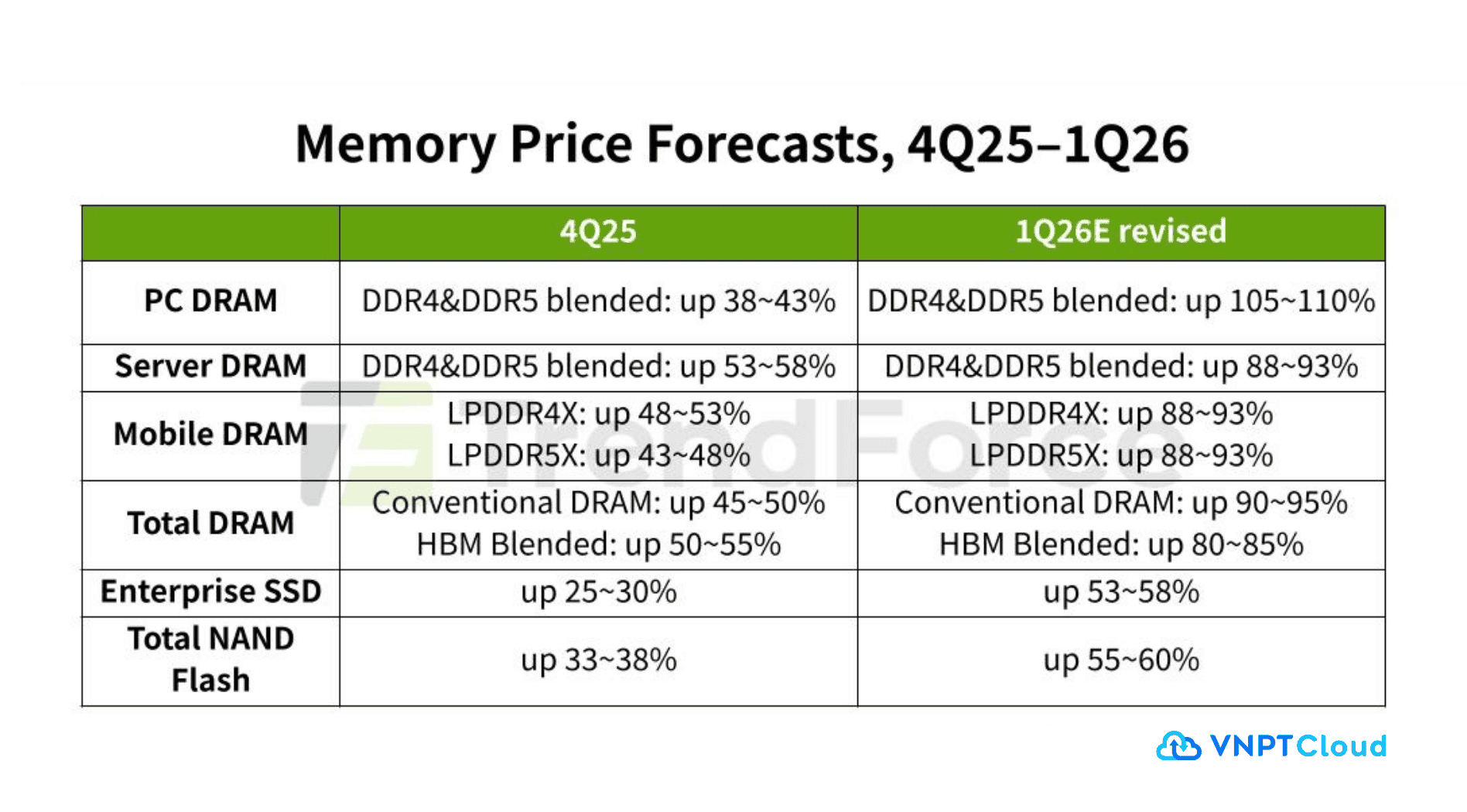

Trong nhiều năm, người dùng có thể khá yên tâm với logic quen thuộc: công nghệ mới ra đời thì đồ cũ sẽ giảm giá, nguồn cung dần dồi dào hơn, và chờ thêm một thời gian thường là lựa chọn hợp lý. Nhưng với bộ nhớ trong năm 2026, thị trường đang phát tín hiệu khác hẳn. TrendForce cho biết trong quý 1/2026, giá hợp đồng DRAM thông thường tăng 90-95% so với quý trước, còn NAND Flash tăng 55-60%. Đây là mức tăng rất mạnh ở tầng chuỗi cung ứng, cho thấy áp lực chi phí đang lan rộng từ nhà sản xuất chip nhớ sang các hãng thiết bị.

Cần nói rõ một điểm để tránh hiểu nhầm: những con số này là giá hợp đồng giữa các bên trong chuỗi cung ứng, không có nghĩa mọi thanh RAM hay mọi ổ SSD bán lẻ đều tăng đúng bằng mức đó. Tuy nhiên, khi giá chip nhớ tăng mạnh ở tầng upstream, các hãng PC, smartphone và thiết bị điện tử rất khó đứng ngoài. Họ thường chỉ còn ba lựa chọn: tăng giá bán, hạ cấu hình để giữ giá, hoặc chấp nhận biên lợi nhuận thấp hơn. Và trên thực tế, nhiều hãng đã bắt đầu phải điều chỉnh theo hướng đó.

AI là nguyên nhân lớn nhất, nhưng không phải theo cách đơn giản “AI hot nên mọi thứ đắt lên”

Nói rằng RAM và SSD tăng giá “vì AI” thì đúng, nhưng vẫn chưa đủ.

Điều quan trọng hơn là AI đang kéo theo một làn sóng đầu tư cực mạnh vào data center, máy chủ AI, hệ thống suy luận, lưu trữ và toàn bộ hạ tầng đi kèm. Reuters cho biết nhu cầu xây dựng hạ tầng AI của các công ty công nghệ lớn đã hấp thụ phần lớn nguồn cung bộ nhớ, khiến các nhà sản xuất ưu tiên nhiều hơn cho phân khúc data center, nơi lợi nhuận cao hơn hẳn so với thiết bị tiêu dùng.

Micron cũng xác nhận rất rõ trong tài liệu kết quả kinh doanh quý 2/2026 rằng cả nhu cầu của DRAM lẫn NAND trong năm 2026 đều đang bị giới hạn bởi nguồn cung, và trạng thái cung - cầu căng thẳng nhiều khả năng còn kéo dài sau cả năm 2026. Hãng này đồng thời cho biết các yếu tố như hạn chế cleanroom, thời gian xây dựng nhà máy dài và tốc độ tăng rất nhanh của HBM đang khiến áp lực nguồn cung khó có thể giải quyết ngay.

💡 Trong ngành sản xuất chip bán dẫn (như DRAM, HBM, NAND...), cleanroom được hiểu là phòng sản xuất siêu sạch, nơi không khí được lọc sạch gần như tuyệt đối (thường chỉ có vài hạt bụi trong 1 m3 không khí).

Mọi quy trình sản xuất wafer (đĩa silic làm chip) đều phải diễn ra trong cleanroom vì chỉ một hạt bụi li ti cũng có thể làm hỏng chip ở quy mô nanomet.

Các nhà máy (fab) không thể mở rộng sản xuất nhanh vì việc xây dựng và trang bị thêm phòng sạch mới rất khó khăn, tốn kém và mất nhiều thời gian (thường 2–3 năm).

Diện tích cleanroom hiện có đang là "nút thắt cổ chai" (bottleneck), không đủ để tăng sản lượng bit DRAM mạnh hơn.

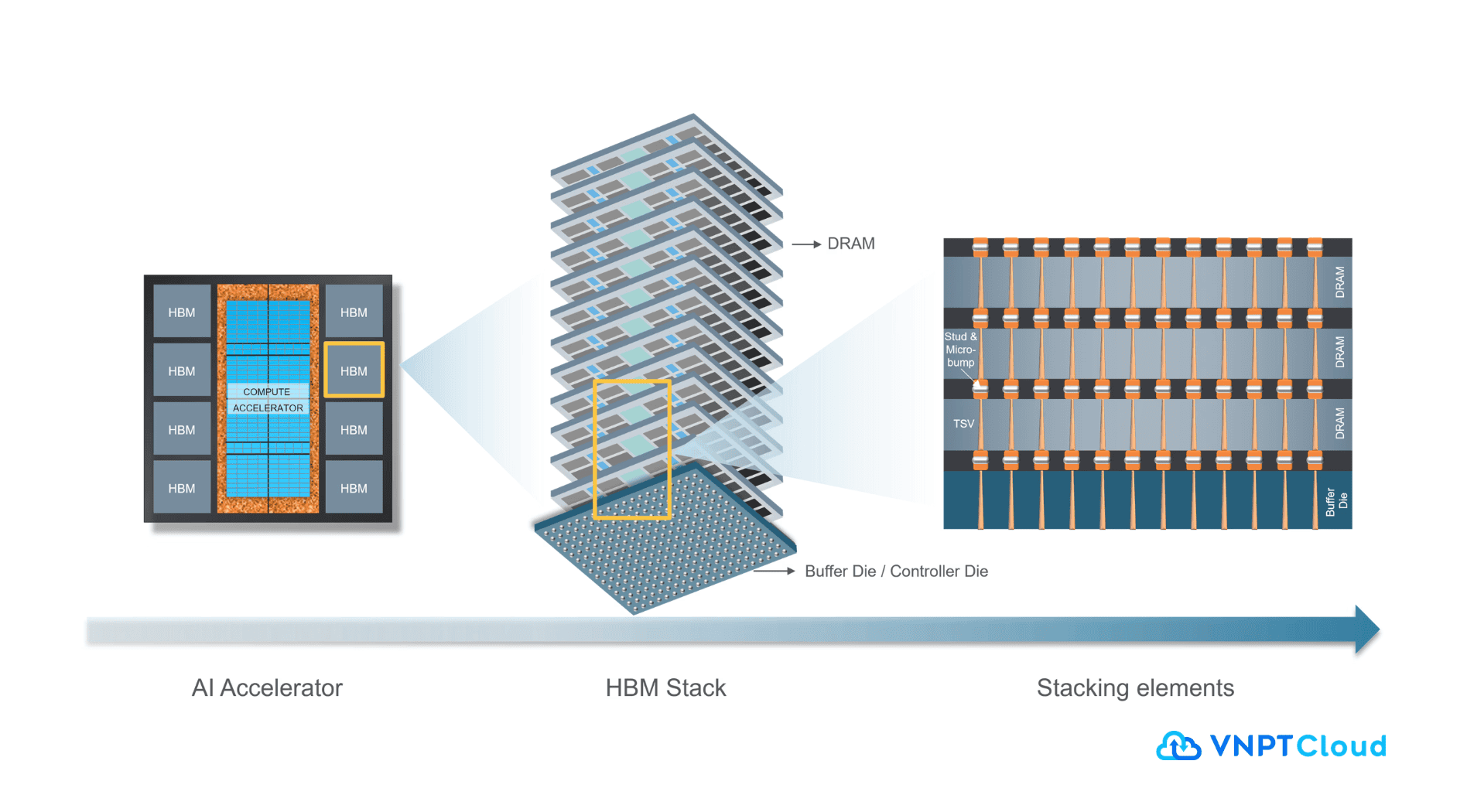

HBM là gì, và vì sao nó ảnh hưởng đến cả chiếc laptop của bạn?

Một trong những từ khóa quan trọng nhất của câu chuyện này là HBM.

HBM (High Bandwidth Memory) là bộ nhớ băng thông cao, thường đi cùng các bộ xử lý AI hiệu năng lớn trong datacenter để dữ liệu được truyền qua nhanh hơn nhiều so với các dạng bộ nhớ thông thường.

Reuters mô tả HBM là loại chip nhớ được dùng cùng các bộ xử lý AI trong hệ thống của Nvidia và nhiều nền tảng AI khác. Khi các công ty tăng tốc xây dựng hạ tầng AI, nhu cầu HBM tăng theo rất nhanh. Vấn đề là năng lực sản xuất bộ nhớ không thể mở rộng theo kiểu “tháng sau xây thêm là xong”. Vì vậy, khi nguồn lực sản xuất bị kéo mạnh về phía HBM và server memory, các phân khúc bộ nhớ khác cho PC, smartphone và thiết bị tiêu dùng cũng chịu hiệu ứng siết cung.

Nói đơn giản hơn, đây không phải câu chuyện “AI dùng loại RAM khác nên không liên quan gì tới mình”. Trong một ngành mà công suất cleanroom, fab, đóng gói và kiểm định đều hữu hạn, việc phân khúc lợi nhuận cao hút thêm đầu tư và ưu tiên sản xuất sẽ tạo ra hiệu ứng domino lên phần còn lại của thị trường. Đó là lý do vì sao AI ở data center nghe có vẻ xa, nhưng cuối cùng vẫn ảnh hưởng đến giá linh kiện bạn mua cho máy cá nhân.

Không chỉ RAM, SSD cũng đang chịu áp lực rất lớn

Nhiều người nghĩ AI chủ yếu làm căng thị trường DRAM, còn SSD thì không bị tác động rõ bằng. Thực tế không đơn giản như vậy. Reuters dẫn lời một lãnh đạo của Solidigm (Công ty lưu trữ dữ liệu, được thành lập từ việc SK Hynix mua lại bộ phận SSD của Intel) cho biết nhu cầu AI không chỉ gây áp lực lên HBM mà còn có thể làm nguồn cung storage chip và storage drive tiếp tục căng trong nhiều năm tới. Theo đó, các hệ thống AI đời mới có thể cần lượng lưu trữ cao hơn đáng kể, và ngành lưu trữ có thể bị siết cung ít nhất đến 2030 nếu tốc độ tăng nhu cầu tiếp tục duy trì.

Điều này giúp giải thích vì sao thị trường SSD không còn vận hành theo logic cũ. Trước đây, SSD thường giảm giá dần nhờ hiệu quả sản xuất và cạnh tranh. Nhưng khi AI kéo theo nhu cầu dữ liệu, lưu trữ, huấn luyện và truy xuất ở quy mô ngày càng lớn, vai trò của NAND trong hệ sinh thái AI cũng thay đổi. Nó không còn chỉ là linh kiện cho laptop hay máy bàn nữa, mà trở thành một mắt xích trực tiếp trong hạ tầng compute hiện đại.

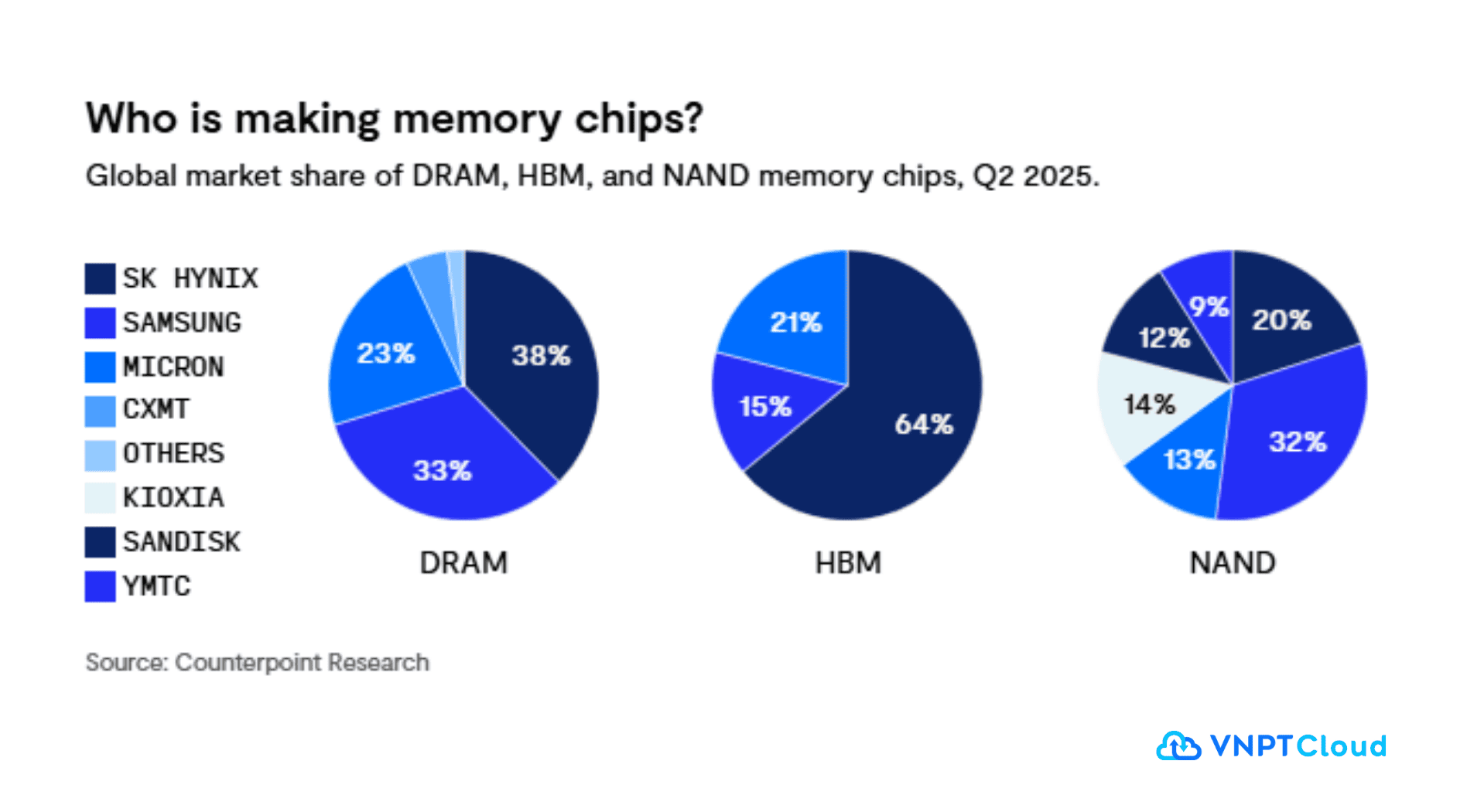

Thị trường bộ nhớ chỉ do một vài công ty lớn chi phối

Một lý do khác khiến đợt tăng giá này khó hạ nhiệt nhanh là cấu trúc thị trường. Reuters gọi Samsung, SK hynix và Micron là ba nhà sản xuất chip nhớ lớn nhất thế giới. Dữ liệu của TrendForce cho quý 4/2025 cho thấy 03 hãng này chiếm phần lớn doanh thu DRAM toàn cầu, trong đó Samsung dẫn đầu, tiếp theo là SK hynix và Micron. Khi một thị trường nền tảng lại tập trung vào vài người chơi lớn, biến động cung ứng sẽ dễ lan rộng hơn và không dễ có thêm nguồn thay thế trong ngắn hạn.

Điều này không nhất thiết đồng nghĩa với “âm mưu làm giá”. Cách hiểu hợp lý hơn là các hãng đang ưu tiên công suất cho các mảng có biên lợi nhuận tốt hơn, trong khi mở rộng năng lực sản xuất lại cần thời gian tính bằng năm. Chính vì thế, ngay cả khi nhu cầu tiêu dùng có chậm lại ở một số phân khúc, giá bộ nhớ cũng chưa chắc giảm nhanh như người dùng kỳ vọng.

Smartphone, notebook và PC đang bắt đầu trả giá cho cơn khát bộ nhớ của AI

Tác động của đợt tăng giá này không còn dừng ở “linh kiện lẻ đắt hơn”. TrendForce cho biết từ cuối 2025, các hãng smartphone và notebook đã buộc phải đối mặt với áp lực tăng giá bộ nhớ, dẫn đến khả năng tăng giá bán lẻ hoặc giảm cấu hình. Reuters sau đó đã dẫn báo cáo của IDC cho biết thị trường smartphone toàn cầu năm 2026 có thể giảm 12,9% xuống còn 1,12 tỷ máy, một phần lớn do chi phí bộ nhớ tăng mạnh vì AI hút nguồn cung.

HP cũng cảnh báo rằng biến động chip nhớ có thể còn kéo sang 2027 và gây áp lực lên mảng PC. Hãng này dự báo lượng PC xuất xưởng có thể giảm ở mức hai chữ số trong bối cảnh vừa chịu ảnh hưởng từ chi phí bộ nhớ, vừa chịu thêm sức ép thương mại. Điều đó cho thấy đây không phải câu chuyện của vài nhà bán lẻ hay vài model linh kiện, mà là một thay đổi đủ lớn để ảnh hưởng đến cả ngành thiết bị đầu cuối.

Giá RAM và SSD có sớm quay về mặt bằng “dễ chịu như xưa” không?

Nếu chỉ nhìn theo logic chu kỳ truyền thống của công nghệ, nhiều người sẽ nghĩ: giá tăng mạnh rồi sẽ giảm mạnh. Nhưng các dữ kiện hiện tại cho thấy kịch bản đó không dễ xảy ra trong ngắn hạn. Micron cho biết các mở rộng công suất lớn ở Idaho, Tongluo hay Singapore chủ yếu rơi vào giai đoạn 2027-2028 mới bắt đầu đóng góp đáng kể. Trong khi đó, bản thân hãng cũng dự báo cung-cầu DRAM và NAND tiếp tục căng sau 2026.

Nói cách khác, thị trường có thể sẽ hạ nhiệt dần theo thời gian, nhưng khả năng quay lại rất nhanh về mặt bằng giá “đẹp như 2023” là thấp. Đây có thể là một giai đoạn “bình thường mới”, nơi bộ nhớ vẫn giảm giá theo chu kỳ dài hạn, nhưng không còn giảm nhanh và dễ đoán như trước, bởi AI đã trở thành một lực hút tiêu thụ tài nguyên phần cứng quá lớn.

Người dùng nên mua ngay hay tiếp tục chờ?

Theo tôi, nếu bạn đang cần máy cho học tập, công việc, lập trình, thiết kế, dựng video hoặc bất kỳ nhu cầu nào gắn trực tiếp với hiệu suất, thì cách tiếp cận hợp lý nhất là mua theo nhu cầu thực tế. Không nên chờ một cú giảm sốc chỉ vì hy vọng thị trường sớm quay lại như vài năm trước, bởi các nguồn tin từ nhà sản xuất và hãng nghiên cứu đều cho thấy áp lực cung vẫn còn kéo dài.

Ngược lại, nếu bạn chỉ nâng cấp để “thỏa đam mê”, chưa thật sự cần thêm hiệu năng, thì chờ thêm cũng là lựa chọn hợp lý. Nhưng nên chờ với một kỳ vọng thực tế hơn: giá có thể dịu xuống theo chu kỳ, song rất khó trở lại vùng thấp như trước trong ngắn hạn. Trong bối cảnh đó, mua đúng nhu cầu, ưu tiên cấu hình cân bằng và tránh chạy theo nâng cấp quá mức có lẽ là chiến lược tỉnh táo hơn nhiều so với cố đoán đáy của thị trường.

Còn đối với các công ty cần các thiết bị phần cứng, server thì sao? Có thể nghĩ đến các dịch vụ Cloud. Có thể là lựa chọn thay thế trong giai đoạn mà giá cả phần cứng đang tăng cao.

Kết luận

Câu chuyện RAM và SSD tăng giá trong năm 2026 đáng chú ý không chỉ vì nó khiến người dùng phải chi nhiều tiền hơn. Điều đáng chú ý hơn là nó cho thấy AI đã bắt đầu tạo áp lực thật lên thế giới vật lý: lên nhà máy, lên cleanroom, lên chuỗi cung ứng chip nhớ, lên smartphone, laptop, lên các server vật lý các doanh nghiệp đang dự kiến đầu tư và cả giá linh kiện bán lẻ của người tiêu dùng cuối như tôi. Nói cách khác, AI không còn chỉ là phần mềm, chatbot hay mô hình ngôn ngữ. Nó đang trở thành một lực tiêu thụ tài nguyên công nghệ ở quy mô đủ lớn để làm thay đổi cả cách thị trường phần cứng vận hành.

Và có lẽ đây mới là điều quan trọng nhất để nhớ: trong thời kỳ đi đâu cũng nghe đến AI, cuộc cạnh tranh không chỉ là ai có mô hình tốt hơn, mà còn là ai có nhiều điện hơn, nhiều chip hơn, nhiều bộ nhớ hơn và nhiều năng lực sản xuất hơn. Người dùng cuối không trực tiếp tham gia vào cuộc đua đó, nhưng chắc chắn đang cảm nhận hóa đơn của nó mỗi ngày đang thay đổi như thế nào.

Bài viết này có tham khảo thông tin từ https://www.reuters.com/; https://www.trendforce.com/; https://investors.micron.com/; https://finance.yahoo.com/; https://www.softwareseni.com/; https://news.tuoitre.vn/; https://www.straitstimes.com/; https://www.gadgets360.com/; https://techcrunch.com/; https://iconnect007.com/; https://www.tradingview.com/; https://www.theregister.com/; https://www.telecompaper.com/; https://www.businesstimes.com.sg/; https://www.bloomberg.com/; ... Và các hình minh hoạt có sử dụng AI.